短线投机可沽空VIX(图)

发布 : 2024-8-05 来源 : 明报新闻网 用微信扫描二维码,分享至好友和朋友圈 | 加关注  明声网温哥华 微信公众号 |

美国7月非农报告令市场大跌眼镜,新增就业创下3年半来最低纪录,失业率升至4.3%,为近3年最高,并且触发了准确率高达100%的衰退指标——萨姆规则,即失业率由低位升超过0.5个百分点(现在已升0.6个百分点),由1970年以来,之后出现衰退的机会率是100%。

大行的看法也相当悲观,认为会出现衰退式减息。高盛认为年底前减息3次,花旗预期或减两次、每次0.5厘,摩根大通更认为有可能紧急减息。失业率是一个滞后数据,由低位大幅并持续上升后,并触发了萨姆规则,经济已出现了颇大问题,市场悲观也很正常。

买短债ETF对冲衰退

但也要留意,联储局一般可在每周初提前知悉当周的经济数据,有议息会议时更是如此,上周议息前应该已掌握就业数据,但依然选择不减息,会后声明和记者会也未作出减息承诺,当局似乎对经济看法并不悲观。

只是联储局主席鲍威尔为首的FOMC的往绩「太出色」,政策转向总是落后于形势,若今次又错判,高息维持过久,衰退交易就更激烈。市场资金原本集中流入1年期至5年期的中短期债券,到上周后期则见长债息暴跌,10年债息跌破3.8厘。

衰退交易五花八门,简单直接的始终是债券。债券交易其实很复杂,长短债已大不同,也要看市场预期和经济数据是否匹配等。但毫无疑问,债券是交易联储局政策转向的最有效、直接工具。若不希望将事情复杂化,买短债ETF是较好的工具,除了短息预期外,基本上没有其他变数,BSV上周便升1.28%,表现很好。

至于长债则有较强爆发力,上周TLT便急升6%,很好地对冲了股票下跌。但在交易衰退上的其中一个潜在风险是,市场会在减息预期达至某一水平时逐渐计价经济止跌回升,届时孳息曲线会陡峭化,并且是由长端先行走高。这一刻何时到来是交易出来的,未能贴市者往往会后知后觉,

以上周的回报来看,大家自然会对长债趋之若鹜。但长债是很高风险的投资,市场对利率看法稍为改变,也会带来巨大的变幅,上周正是由「软著陆」突变为衰退,才出现如此强劲的债价升幅。若下一个月数据改善,情况也可以快速逆转。理论上,以2%的通胀、1厘的实际利率、50点子的期限利差,3.5厘是10年债的一个中长期合理值,上周失守3.8厘,似乎仍有空间。但一个数据就判美国经济死刑又似乎有些武断,即使短线债券仍偏强,但持续急升的可能性相对低。

一个数据判经济死刑太武断

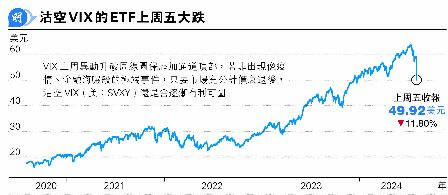

短线投机可看看沽空VIX的ETF(美:SVXY)。VIX经常会有异动,但除非出现2020年疫情般的6个标准差以外事件,一般来说,VIX升破周线图顶部便会出现很大的回拉力,这时分段沽空(即买入SVXY),是一个颇吸引的设局。风险当然是你永远不知何时出现超极端情况,但以超小注一试,即假设跌30%至50%也不会「肉痛」的金额买入,确实可以考虑。一方面是有不俗的值博率,VIX异动后始终会回落,二来当交易SVXY时开始获利,也意味大市也同时回稳,有助提升对股市的盘感。这不是衰退交易,但短期是可以留意的。