楼花按保看齐现楼 最高九成 分析:降业主补差额上会风险 难助楼价止跌(组图)

发布 : 2023-9-23 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

发布 : 2023-9-23 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

图为市民早前参观屯门扫管笏凯和山示范单位。今日开售的凯和山楼花期长约10个月,是受惠于放宽九成按保至楼花项目的首个全新??u售楼盘。(资料图片)

3000万元以下可申按保

1000万元以下可借九成

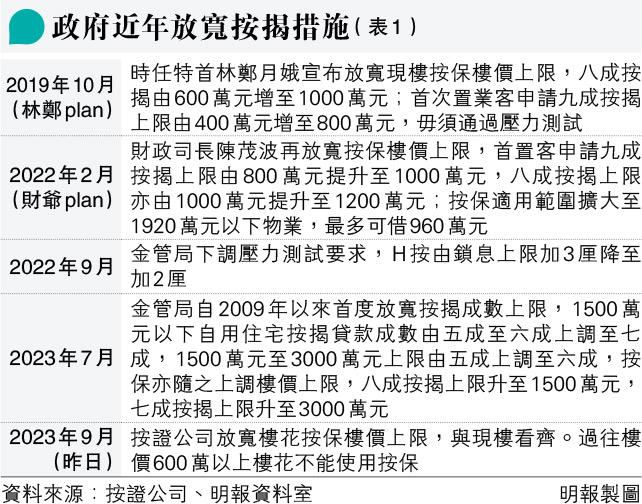

与现楼看齐后,楼价1000万元以下的楼花物业,最高按揭成数为九成,1000万至1500万元楼花物业的最高按揭成数为八成,1500万至3000元楼花物业的最高按揭成数则为七成。政府在2019年起多次上调现楼使用按保的楼价上限(见表1),但楼花楼价上限维持在600万元,令大部分楼花新盘买家都不能借按保。按证公司表示这次修订是考虑到物业市场情?,以及自身业务及风险,旨在让按保计划进一步协助市民置业安居。新措施下按保保费不会调整,现楼和楼花保费一致。

昨生效 限楼花期不逾一年

是次放宽的楼花物业须为「地政总署预售楼花同意方案」的项目,并于取用按揭起计12个月内落成,未能符合上述要求者会因应风险因素个别考虑。按证公司发言人表示已与银行沟通,银行若不确定涉及楼花是否可做按保时,可向按证公司查询。另外,早前已签订临约并选择建筑期付款的买家,承造银行按揭时不在是次放宽范围之内。

据经络按揭转介统计,有逾八成新盘客户采用建筑期付款。该行首席副总裁曹德明表示,因为建筑期付款要物业落成后才能申请按揭,买家或面临银行估价不足,承造按揭需补回下跌差价,新措施让买家即时上会申请高成数按揭,避免相关风险;买家直接向银行申请按揭,降低发展商提供按揭的需要,也有助其平衡风险。

过去提高按揭上限后市场反应正面,曹德明认为今次虽有助市场气氛,但未必能即时刺激新客入市。至于会否提高按保承保烂尾楼的风险,他说银行决定承造楼盘按揭时,也会审视发展商实力。

是否托市 按证称助上车

本港楼价年初与内地开关后经历一段小阳春,不过4月开始掉头回落,业界多次呼吁政府撤楼市辣招,金管局在7月放宽按揭成数上限,被市场视为救市之举。对于今次放宽是否托楼市,按证回应指是想助市民上车,让大家多一个选择。

本港主要银行刚于周一(18日)上调新造H按锁息上限0.5厘,实际按息升至4厘以上。冠域商业及经济研究中心主任关焯照认为,是次放宽对楼价止跌帮助不大,因为置业决定主要取于对后市信心,而且楼价下跌时,买家对楼花信心更低。市场预视息率会在高位维持更长时间,他认为今年楼价仍有2%至3%下跌空间。

■明报报料热线:inews@mingpao.com / 9181 4676

- 菲沙河谷2025年住宅成交量 创逾20年来新低

- 卑诗中医界集会反对省府撤中药处方监管 逾百民众冒雨支持

- 涉Desjardins大规模资料外泄案 魁省头号通缉犯西班牙落网

- 【话你知】【万锦居民遭送货司机撞毁车道上汽车后逃逸】警方回应先报警后索偿

- 【委内瑞拉效应】【博励治露了底】政论家指他错误认同「强权即公理」

- 尹大卫将率团访印度 拓展贸易市场

- 【与每个消费者息息相关】手机计划价格多年下降后可能将上涨

- 【民调】【对美国经济恶化恐惧急剧飙升】65%加拿大人预计美国经济今年将恶化

- 【提提你】【香港那边已铺天盖地】雀巢公司召回部分批次婴儿配方奶粉暂不包括加拿大产品

- 【加拿大与「志愿联盟」今日签署联合声明】有可能派遣加拿大部队实地驻扎乌克兰

热点文章