梁定邦:更多机构投资者参与 IPO定价更吸引(图)

发布 : 2024-4-15 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

发布 : 2024-4-15 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

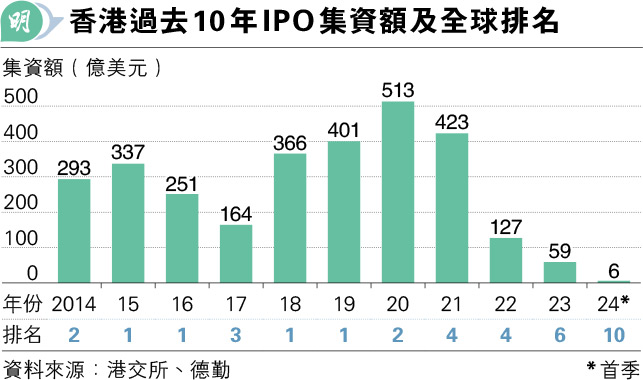

为吸?x??多企业来港上市,港交所(0388)将研究优化新股价格发现流程,以及审视上市公司的公众持股量要求;亦会研究改善上市衍生认股证、牛熊证上市要求和安排,为设计新发行产品提供弹性。

近年多只新股上市首日股价潜水,严重影响投资者购买意欲,港交所行政总裁陈翊庭日前指出,将检视新股价格发现程序,令有议价能力的机构投资者与发行人及中介人「博弈」,令定价吸引。

忧碍股东投资 不宜参考18C做法

梁定邦称,新股上市后潜水,很大可能因定价太高,优化新股价格发现最直接方法,就是在建簿过程尽量物色更多机构投资者参与,尤其去年开始,对?基金参与新股趋多。

超购回拨上限 应研上市后交易模式

现时为特专科技公司而设的上市规则(18C)下,至少五成发售股份须分配予「独立定价投资者」(即机构投资者,以及管理资产规模、基金规模或投资组合规模至少达10亿元的其他类型投资者),以优化定价过程。梁称,由于目前新股很难找到锚定投资者(anchor investor),港交所去年11月起允许原有的内部股东可成为IPO投资者,但前提是维持公众持股量。尚未获利的特专科技公司,内部股东也可与锚定投资者一起参与IPO,为避免内部人士操纵价格,故规定「独立定价投资者」须有一定股份比例。但他认为优化特专公司以外新股价格发现不应以此为参考,因会不利新股吸引内部股东投资。

至于应否下调新股公开发售部分超购回拨上限,他指回拨机制是1990年代引入H股时??u出,当时曾提出要不时检讨。回拨是指当新股供散户认购的部分录得高倍数超额认购时,将更多原供机构投资者认购的股份拨给散户,该机制被指偏向短线买卖的散户,增加新股挂牌后股价下跌的压力,他指影响新股首日交易的价格因素非常复杂,因除散户外,对?基金也在IPO建仓。他认为任佾x??变前都应研究新股上市后最少首两周的交易模式。

至于检讨公众持股量,他指现时国际市场大趋势不是公众持股量总占比,而是视乎持有每手买卖单位的股东总数,以及3至6个月最低换手率等。

(香港怎么办)