国泰半年多赚1% 股价绩后挫一成(组图)

发布 : 2025-8-07 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

发布 : 2025-8-07 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

国泰行政总裁林绍波(左二)表示,香港快运业绩转差主要受到短期因素拖累,包括早前日本地震谣言影响赴日旅游需求。图左起为集团财务总裁沈碧嘉、林绍波、主席贺以礼、顾客及商务总裁刘凯诗,以及营运及航空服务总裁麦皓云。(李绍昌摄)

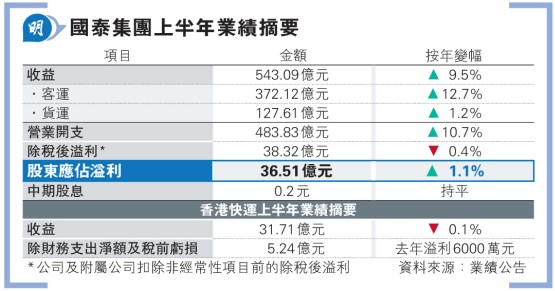

国泰中午公布业绩后,股价午后显著受压,曾低见10.72元,见1个月新低,最多挫10.7%。收市报10.85元,仍跌9.7%,全日成交金额达6.14亿元。

美国航线收益率调整最明显

根据协议,国泰旗下CPAS行使2013年认购协议下的购买权,向波音订购14架777-9型客机,并同时获授额外最多7架同型号飞机的购买选择权。该批飞机主要用于配合长途航线与指定区域航点,以及逐步取代部分现役长途宽体客机。虽然相关飞机的基本价格为81亿美元,惟国泰表示已获波音提供大幅价格优惠,实际代价低于基本价,而每架机将分五期以现金支付。公司预计,新飞机最迟于2034年或之前付运,而根据集团机队计划,新机最快将于2027年起陆续接收。是次交易为国泰相隔近12年再次向波音新订飞机。

针对波音近年接连卷入多宗安全事故,集团营运及航空服务总裁麦皓云表示,对波音管理层重新专注工程与生产品质的方向有信心,并强调777-9型客机的测试计划进展良好,目前已有4架777-9投入测试,累计完成飞行逾4000小时,而第5架测试机亦已开始加入测试流程。他补充,现时的波音777-300ER机队预计可服役至2030年代中至后期。

期内,国泰航空乘客收益率(主要反映机票价格)按年下降12.3%至60.4仙(见图)。按航线划分,美洲线跌幅最大,达17.5%。集团顾客及商务总裁刘凯诗称,虽然整体旅游需求仍稳健,惟个别市场出现调整,尤其美国航线最为明显。该公司今夏大幅提升美国航班供应,运力按年增约五成,但由于过去美洲航线倚重内地客,留意到中珀漹证审批放慢等因素对航线需求有所影响,故集团正加强东南亚和印度等区域转机客源。她续称,上半年商务舱需求较好,加上整体载客量亦见增长,有助纾缓收益率压力。

大摩:全年净利润料按年回落

货运方面,刘凯诗指尽管部分航线或受中珀碢税影响,集团仍可透过其全球航网调整航线配置。面对电商增长放缓,公司亦正拓展其他类型货品运输。至于人手,集团主席贺以礼指疫情后的密集招聘及培训阶段已告一段落,目前相关工作已回落至「正常历史水平」。他强调公司仍持续招聘及培训,但整体步伐已回复至与长期增长轨[一致的稳定节奏。

摩根士丹利认为,国泰上半年经营溢利59亿元,低于市场预期的66亿元,主因包括长途航线收益率逐步回复正常,以及短途航线竞争加剧,拖累整体客运收益率。大摩指市场预计国泰全年净利润将按年回落,但该行相信下行空间有限。

明报记者 黄志伟