京东绩后挫逾3% 高盛降目标价(图)

发布 : 2025-8-16 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

发布 : 2025-8-16 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

京东进军外卖业务之初,曾表示将投入百亿补贴吸客。而次季业绩后的电话会议中,该公司并未再提及今年第三季度外卖投资规模指引,只称看到公司自身外卖业务的单位经济效益(UE)正逐步改善、投入会保持纪律性等。

花旗调升京东美股目标价

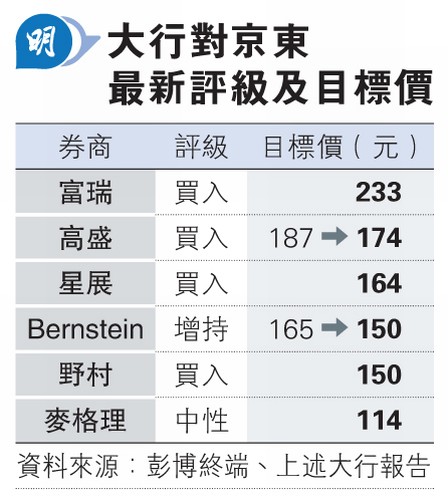

花旗表示,京东受益于以旧换新的强劲市场需求,电子与家电类别销售按年增长23%,一般商品销售则连续四季加速,相关成绩为京东提供了启动外卖业务的战略机遇。惟内地食品配送市场竞争激烈,截至今年年中,美团(3690)约占近70%市场份额,阿里与京东则积极扩展外卖用户基础,行业竞争料将持续。该行将京东美股(美:JD)目标价由42美元调升至44美元,评级维持「买入」。

招银:外卖协同效应成股价关键

京东于发表次季业绩时,曾提及活跃用户数和购物频次均有逾40%按年增长,并已与京东零售等业务形成协同效应。招银国际则提及,京东旗下外卖等新业务与零售的协同效应等因素,仍是推动京东股价向上关键。不过,该行也点出,随著京东外卖订单量上升,预计第三季相关业务的营业亏损将按季扩大,尽管UE改善可能会抵消部分亏损。综合考虑下,该行对京东维持「买入」评级,美股目标价则从50美元略降至49.4美元。