AI成超级动力 续超配美科技股(组图)

发布 : 2025-7-07 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

发布 : 2025-7-07 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

明报记者 叶创成

在《Money Monday》第487期(2月24日出版)封面故事,贝莱德庞文博指出,AI现仍处于发展及应用初期,未来一段长时间应该是引领全球经济转型的变革性科技(transformational technology),而目前美国及中国均在AI领域具备全球竞争力,因此AI料中长期继续成为推动美国及中国股市向上的超级动力,建议即使短期市场难免会有波动,也要就此主题保持投资(stay invested)。

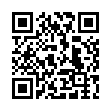

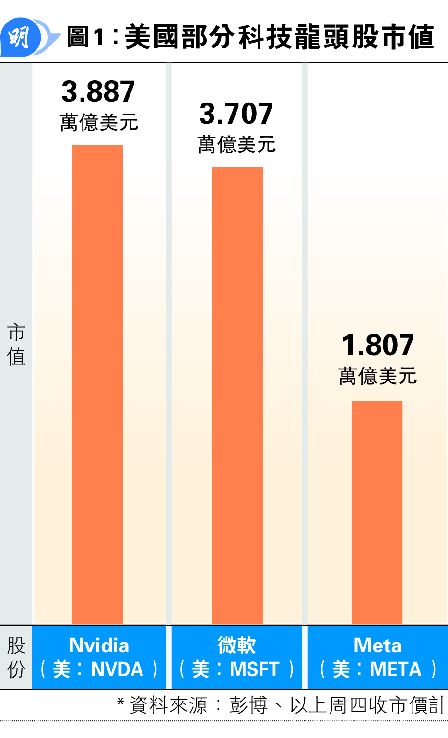

上述专访见报后,即使Nvidia及微软等受惠AI发展的美国科技龙头股价跟?一个多月曾继续下跌,特别是4月2日美国总统特朗普宣布向全球多国加徵税率远高于预期的「对等关税」后曾跌势加快,惟Nvidia及微软股价同样于4月7日便开始见底回升,特朗普于4月9日宣布推迟实施「对等关税」约90日至本周三(7月9日)后,Nvidia及微软股价更升势加快,收复此前失地后更有馀力创历史新高,年初至今均升近两成,以上周五收市价计,市值分别逾3.8万亿及逾3.7万亿美元,属全球市值首两大上市公司,而另一美国科技龙头股Meta(美:META)股价期内走势亦相若(见图1及图2),同样引领标指及纳指近日创历史新高。

珠玉在前,《Money Monday》今期封面故事再专访庞文博分享他对美国科技股以至全球金融市场下半年的赚钱机会。庞文博最新看法与今年2月时类似,强调建议即使短期市场难免会有波动,也要就AI超级动力此主题保持投资,因此该行现时仍然超配美股、特别是受惠AI发展的科技股,并且吁留意在波动市中趁低增持的机会。

称美属AI革命中心 引领全球科技发展

庞文博首先回顾该行如何成功应对上季的波动市:「我们今年初已对美股持乐观看法,即使美国于4月2日宣布加徵『对等关税』后,投资者曾对全球贸易环境非常忧虑,令市场曾非常波动,而当时我们贝莱德的投资信念并没有因此被动摇,仍然聚焦于AI等增长前景理想的超级动力。这些都是上半年发生的事,因此亦已成为过去,而目前回看有关应对策略属完全正确。」

向前望的话,庞文博强调,目前贝莱德仍然继续超配美股,特别是科技股、电力股及数据中心股:「美国龙头科技股仍然是伟大的公司,受惠于AI超级动力,其业务不止在美国,而是遍及全球。值得注意的是,美国仍然是全球AI革命的中心,这实在是人类历史上了不起的时刻(amazing moment in human history),因此除了美国龙头科技股受惠于AI超级动力外,更广泛的AI供应链所及美国电力股及数据中心股亦会得益。」

料美股下半年续波动 须主动投资

不过,庞文博亦提醒,美股以至全球金融市场在下半年随时可以再出现意料之外的波动,因此必须继续主动投资 (active investment)。

庞文博表示:「我有点不好意思说我们在追逐风险( I'm a bit nervous to say we are risk on),原因是我们只是非常挑剔地去承担某些地区、资产或超级动力的风险 (very selective in exactly what risk we want, by geography, by asset class, or by mega force),这两者是有微妙的差别。下半年有什么地方会出错呢?很多地方也会出错──例如地缘政治、贸易政策及通胀数据等,上述因素很可能均会为市场带来波动,原因是人类正生活在一个更复杂的世界,而我们贝莱德选择继续聚焦于AI等超级动力来导航及应对波动,也就是说,若下半年市场出现波动的话,我们会把握这些机会来增持一些我们热爱的股票。」

称「大缓和」年代已过 贸谈不再由WTO等主导

全球金融市场即将面对的下半年首项挑战,相信是美国总统特朗普于4月9日宣布向全球多国推迟实施「对等关税」约90日宽限期将于本周三届满,全球关税战一旦再升温,金融市场波动难免,《Money Monday》就此请教庞文博对此的看法。

庞文博表示:「我觉得全球贸易问题在本季不太可能完全明朗,原因是美国政府的贸易政策采取非常动态方法( the US administration has a very dynamic approach to trade policy),你也看到,近日美国政府威胁减少与加拿大的贸易关系后,加拿大已取消原拟向美国科技企业徵收的新税项,故我觉得美国政府将会继续以贸易政策作为整体对外经济政策一部分。而作为投资者,我们必须留意到自己已处身于不同的年代,过去由七国集团(G7)及世界贸易组织(WTO)等全球组织所主导的『大缓和』(Great Moderation)年代已不再,国与国双边谈判动态制定贸易政策的年代已来临,并且很可能会继续一段长时间。」

中美经济相互依赖 加强合作有利全球

虽然庞文博认为全球贸易环境已出现很大变化,但他亦指出,中美贸易谈判目前相对顺利,指此属令人鼓舞的发展,他表示:「中美经济上相互依赖,两国在经济上维持比较友善的关系,对美国、中国及全球经济及股市均是非常好的消息。」

可以留意的是,美国总统特朗普上周末在空军一号对随行记者表示,收到邀请访问中国,他可能会前往,与此同时,国家主席习近平亦可能会访问美国。中美元首上月初通电话,新华社当时报道,习近平欢迎特朗普再次访华,特朗普表示诚挚感谢。

料美通胀高企不下 减息空间有限

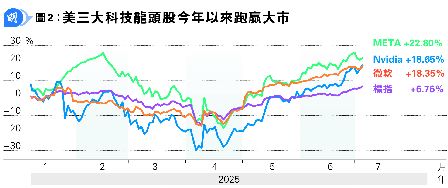

全球金融市场在下半年面对的第二项挑战是美息去向,背景是联储局在去年9月、11月及12月先后减息0.5厘、0.25厘及0.25厘,把联邦基金利率上端累计减息1厘至4.5厘后,今年以来未有再减息(见图3),不少投资者担心美国政府向多国加徵「对等关税」将导致当地通胀升温,当局难以进一步减息。

庞文博分析,美国联储局需要更长时间蒐集更多经济数据以判断宏观大势,因此今年以来当局维持利率不变。而他估计,美联储今年9月会开始再减息一至两次,联邦基金利率上端年底回落到4厘至4.25厘后,明年便不会再减息,而非如市场预期般明年仍会减息多次,换言之,贝莱德对美息的预测比市场鹰派,原因是当地通胀料高企不下:「全球经济的供应面已出现很大变化,通胀料会是继续值得关注的问题,这会为美国进一步减息带来制约。」