瑞士出手史无前例 打击信誉难估量(组图)

发布 : 2023-3-26 来源 : 明报新闻网 用微信扫描二维码,分享至好友和朋友圈 | 加关注  明声网温哥华 微信公众号 |

瑞士政府出手促成瑞银收购瑞信,但修法剥夺股东表决权,以及FINMA将瑞信AT1债券减值至零,震惊市场。图为瑞银宣布收购瑞信记者会,左起为瑞信主席Axel Lehmann、瑞银主席Colm Kelleher、瑞士财长Karin Keller-Sutter。(法新社)

市场人士忧虑,今次交易虽在短期内稳住瑞士金融市场,惟长远对瑞士金融市场信誉的打击将难以估量。

AT1债券是应急可转换债券(CoCo Bond)一种,它们有固定面值,发行的银行须定期支付利息,但没有到期期限,属永续债券。这意味发行的银行理论上毋须偿还本金,但银行一般会在5年后偿还。

这种资产的出现,源于2008年金融海啸时,政府拿纳税人金钱来拯救金融业引起公众不满,继而衍生出这种新的资产类别,必要时这类资产会被减值,又或转换为股权,作为危机时自救的紧急处理,但何时应被减值却引起争论。

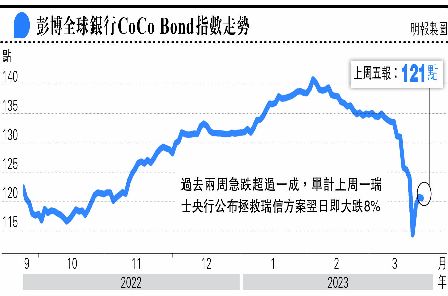

虽然AT1债券在债券中级别最低,但在一般情况下,债券的偿债顺序应高于股权,在股东持股价值归零后,才轮到债券减值。但在今次交易,瑞信AT1债券持有人血本无归,而瑞信股东仍可获价值30亿瑞郎的换股。瑞士央行此举令到全球银行发行的CoCo Bond价格上周大跌(见图)。

瑞信AT1债券持有人血本无归

在英国及欧洲其他国家,此类债券也被视为银行受压时的缓冲资本,但其所受的保障远高于瑞士。英伦银行近期强调,英国银行清盘的债权人顺序,AT1排在普通股权一级资本(CET1)前,在二级资本(T2)之后。欧洲央行亦表明,当银行陷入困境,普通股权工具会最先吸收损失,仅在它们被充分使用后,才会要求AT1减值。除了瑞士的AT1债券以外,欧洲的AT1债券鲜有永久减值的条款。

欧AT1债券鲜有永久减值条款

欧洲央行行长拉加德(Christine Lagarde)指出,欧洲有欧洲的规则,瑞士不会为欧洲设定标准。香港金管局亦表示,根据香港处置程序,股东会首先承担损失,其后是额外一级资本和二级资本票据持有人。新加坡金管局也强调,股票持有人将在额外一级资本、二级资本工具持有人之前吸收亏损。

瑞士金融市场监督管理局重申,瑞信发行的AT1债券条款列明,一旦发生威胁公司继续经营的事件(viability event),这些债券将被全数减值,尤其是在政府给予特别支援的情况下。作为拯救瑞信的一部分,瑞银在瑞士政府的财政支援下收购瑞信,却不是直接援助瑞信。部分市场人士因此认为,瑞士当局可能「延伸了相关条款的含义」。

不过,研究机构CreditSights的报告指出,除瑞士外,亚太地区银行的AT1债券条款,也允许监管机构决定由AT1债券承受损失,类似于瑞士FINMA决定由瑞信AT1债券承担亏损。该报告指出,由于监管机构无法预知未来可能面对的困难情境,因此一般会将无法继续经营(Point of Non-Viability)条款用字模糊化,但重点主要放在资本支持,而不是流动性支持。

根据瑞信的AT1债券条款,如果银行的普通股权一级资本比率(CET1)低于7%,AT1债券会永久减值至零。不同银行发行的AT1债券触发减值的机制各有不同。有些AT1债券在CET1比率降至某水平,会转换为普通股。也有一些AT1债券在触发减值机制后会暂时减值,并停止支付利息,直至CET1比率反弹,其面值又再次恢复。

低价收购瑞信后 瑞银CET1提升

市场人士指出,由于瑞银以远低于帐面价值的代价收购瑞信,瑞银将获得数百亿美元的CET1提升,该资本应足以应对未来瑞信的帐面损失,因此注销AT1债券并无必要。根据瑞信早前公布的财务数据,该行的CET1至去年底尚有14.1%,没公开证据显示其CET1已跌至低于7%,这令到瑞士监管机构决定瑞信AT1债券悉数减记至零更惹争议。

资料来源:彭博社、CNBC