中美股市长期看涨 短期视乎业绩表现(组图)

发布 : 2025-7-21 来源 : 明报新闻网 用微信扫描二维码,分享至好友和朋友圈 | 加关注  明声网温哥华 微信公众号 |

明报记者 叶创成

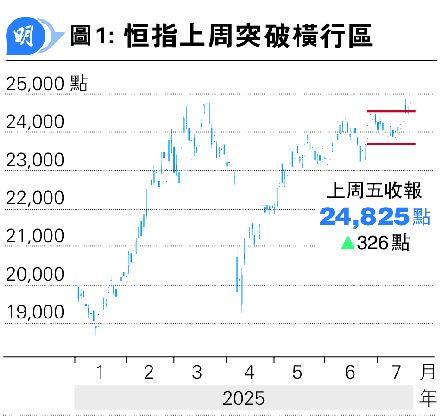

恒指上月24日至上周一于23,690点至24,533点的800多点横行区短暂徘徊后,上周二劲升386点或1.60%,收报24,590点,已升穿该横行区顶部,上周三至周四在该横行区顶部上落穿梭后,上周五再劲升326点或1.33%,收报24,825点,确定突破该横行区顶部,属2022年2月以来、逾41个月收市高位(见图1)。

上周除了恒指破顶外,内地及外围股市均向好,当中,沪深300指数、美股标指及德国DAX指数便分别上升1.09%、0.59%及0.14%,带动MSCI全球指数全周涨0.47%,收报4065点,创历史新高(见图2)。

美对全球GDP增长贡献料续最多

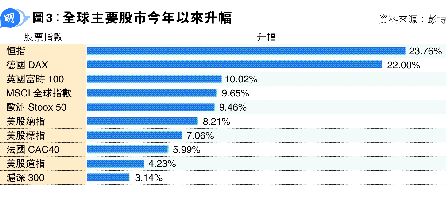

在美国总统特朗普于4月2日宣布向多国加徵税率远高于预期的「对等关税」曾令全球股市在跟?数日急跌后,至今3个多月除了恒指完全收复失地有馀更创逾41个月收市高位外,美股标指、纳指、德国DAX指数及MSCI全球指数均曾创历史新高,今年以来与其他多个全球股票指数一样录得升幅(见图3),相信令不少投资者感到意外,今期《Money Monday》封面故事专访测市往绩理想(见副稿)的中金公司杨鑫就此详细分析。

杨鑫表示,若要投资全球股市,可以先比较主要经济体的名义GDP增长(nominal GDP growth、即实际经济增长乘通胀),因为上市公司的盈利表现往往与当地名义GDP增长有关。就此她指出,美国在过去10年及过去3年便分别贡献全球GDP增长的约38%及约31%,属所有国家中占比最多;而向前看的话,她综合一些全球组织的预测,在未来一段时间,料美国仍将贡献全球GDP增长约23%,依然是占比最多。

一段时间内 美中料贡献全球GDP增长近半

至于中国对全球名义GDP增长的贡献,杨鑫表示,在过去10年及过去3年分别是约27%及约15%;而向前看的话,她综合一些全球组织的预测,在未来一段时间,料中国仍将贡献全球GDP增长约21%。综合上述数据,杨鑫指出,在未来一段时间,料美国及中国加起来便将贡献全球GDP增长约44%、即接近一半,可见两国对全球经济增长相当重要。

美人口中位数38岁 发达经济体中最低

杨鑫强调,美国作为目前全球最大的经济体,经济实力仍然是很强劲,例如拥有发达经济体最年轻的人口:「现时人口年龄的中位数,美国是38岁,在发达经济体里面属最年轻的人口,欧洲与日本都是40多岁。」她续说,在发展中经济体,现时人口年龄的中位数,中国是39.6岁,东南亚多国大致上是32岁左右,印度则是28岁。

AI倘代替人类工作 对发达经济体更有利

至于人口总出生率,杨鑫指出,美国目前是1.6%,加上移民净流入的因素,料可支持人口继续录得增长。美国之后的全球几大经济体如中国、欧洲及日本,现时人口总出生率均高于1%,但与美国的1.6%比较仍属低。

杨鑫认为,另一个值得留意的趋势是通胀,指即使发展中经济体通胀现已回到2020年新冠疫情前,但发达经济体的通胀却仍未回到疫情前,主要原因是其服务业通胀仍然高企,背景是当地相对劳工短缺。她分析,若随?人工智能(AI)的发展,AI能够替代人类从事某些工作的话,对发达经济体尤其有利,这属长期趋势。

综合上述分析,杨鑫强调,投资者的确不应该看淡美国长期经济及股市表现。

美通胀倘高企难减息 衰退风险升

至于美国总统特朗普向全球多国加徵「对等关税」带来的影响,杨鑫分析,经过贸易谈判后,美国已经先后将英国及越南关税税率订为约10%及约20%,指有关税率属良好基准(benchmark)予其他国家参考,料在8月1日的限期前将会有更多国家与美国达成贸易协议,所谓的「全球关税战」最坏时间已在4月上旬过去。她续说,美国政府是次向全球加徵关税,收到的税款可以用来减税,这对当地经济亦属正面。

至于美国经济短期的最大风险,杨鑫认为,假如当地通胀高企不下,联储局将难以减息,无法以货币政策支持正放缓的消费市场,令衰退风险上升;相反,假如美国通胀回落,联储局便可以减息,衰退风险将大幅降低。

内房仍弱不利消费 料更多政策撑内需

中国经济方面,杨鑫分析,出口过去几年成为经济增长的亮点后,内需日后将会更加重要:「像过去几年一样,今年以来中国出口表现不错,但期内有预期美国加徵关税前『抢运』的因素,所以出口不会一直这样强。一些向好的发展是,内需已经触底回升,近月国家已推出很多『以旧换新』的政策,所以整体消费一直是在往上走。」

杨鑫表示,中国经济目前最大的问题是房地产,近月住宅楼价表现相对并不理想,这对消费亦有较大的压抑,因此投资者现正期待政府出台更多刺激内需的政策。

全球贸易需求佳 航运股半年业绩料向好

将上述对美国及中国经济分析应用于股市,杨鑫指出,不论中国或美国股市今年以来均已录得一定升幅,后市能否进一步上涨要视乎上市公司盈利增长表现。当中,如上文所述,她认为美国消费市场现正放缓,故她建议留意这对当地上市公司带来的影响。

至于中国股市,在杨鑫精通研究的交通运输物流行业中,她认为可以留意中资航运股,原因是受惠上半年全球贸易需求理想,有关上市公司期内业绩料不错。由于中金公司的监管要求,杨鑫在是次专访中不能谈及个别股票。而在第19页「技术取胜」栏目,则有《Money Monday》对中远海控(1919)、招商局港口(0144)、东方海外(0316)、中远海能(1138)、中远海运港口(1199)及中远海发(2866)的技术分析,读者可以留意。