美或一年减息1厘 看好美5至10年期国债(组图)

发布 : 2025-9-08 来源 : 明报新闻网 用微信扫描二维码,分享至好友和朋友圈 | 加关注  明声网温哥华 微信公众号 |

富达国际基金经理Rick Patel认为,美国目前新增职位及裁员人数均处于异常低的水平,市场估计联储局未来1年将减息1厘,现时看好美国5至10年期国债。

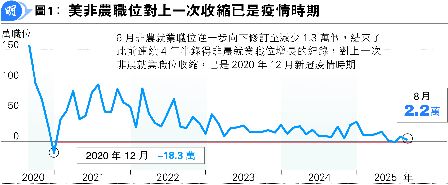

美国劳工统计局上周五发布的就业报告显示,上月非农就业职位只增2.2万个,远低于经济师预期的7.5万个,6月的非农就业职位更向下修订至减少1.3万个,结束了此前连续4年半录得非农就业职位增长的纪录。图为纽约曼哈顿一家商店的橱窗上挂著「正在招募」的标志。(法新社)

明报记者 叶创成

一如《Money Monday》近期封面故事的分析,美国劳工市场最新变化继续成为全球金融市场的焦点,例如根据美国劳工统计局(BLS)上周五发布的就业报告,当地就业市场显著转弱,上月非农就业职位只增加2.2万个,远低于经济师预期的7.5万个,并且较7月轻微向上修订为7.9万个的增幅显著下滑,而6月的非农就业职位更进一步向下修订至减少1.3万个,结束了此前连续4年半录得非农就业职位增长的纪录。对上一次非农就业职位收缩,已是2020年12月新冠疫情时期(见图1)。影响所及,上月美国失业率亦上升至4.3%,与7月的4.2%比较属恶化。

值得留意的是,上月初美国劳工统计局亦公布远较市场预期差的就业报告,当时初步数据显示当地在6月只新增7.3万个就业岗位,而且5月和6月的招聘数据被下调共25.8万个岗位,加上失业率亦从6月的4.1%上升至7月的4.2%,结果特朗普在数据公布当日便解雇劳工统计局长麦肯塔弗(Erika McEntarfer)。跟著上月下旬,近月一直被特朗普要求减息的联储局主席鲍威尔在Jackson Hole年会发表讲话,指当地就业市场风险正上升,似乎为本月中议息会议宣布减息铺路。

美新职位大减 倘大裁员将令失业率急升

鲍威尔当时在Jackson Hole年会表示:「虽然劳动力市场整体看似平衡,但这种平衡很奇特,源于劳动力供应及需求均显著放缓,这种不正常情况预示就业面临下行风险正在上升,一旦这些风险成为现实,可能迅速以裁员人数明显增加和失业率上升的形式呈现(Overall, while the labor market appears to be in balance, it is a curious kind of balance that results from a marked slowing in both the supply of and demand for workers. This unusual situation suggests that downside risks to employment are rising. And if those risks materialize, they can do so quickly in the form of sharply higher layoffs and rising unemployment.)。」

富达国际基金经理Rick Patel接受访问时解读鲍威尔上述讲话所反映的美国经济最新情况,指即使目前当地通胀仍然高于联储局2%的政策目标,惟就业市场正处于脆弱的平衡中,日后若裁员人数大幅上升,失业率便会急涨。

富兰克林邓普顿料美失业率年底最高4.75%

Patel表示:「美国正处于不正常地低的招聘环境,与此同时,美国现时也没有大规模的裁员事件,但若出现一些催化剂促使美国企业大规模裁员的话,劳工市场便会迅速恶化。」

事实上,两星期前出版的《Money Monday》第513期封面故事已引述富兰克林邓普顿研究所的预测,美国失业率将由7月的4.2%上升至年底的4.5%至4.75%。

美加关税推高物价 未来数月通胀料升

除了美国劳工市场已经转弱外,当地经济还要面对总统特朗普于7月开始向全球多国加徵「对等关税」所带来的冲击,而且这已反映于7月通胀数据上。被联储局视为最重要的通胀指标——剔除食品及能源价格后的核心个人消费支出(Core PCE)物价指数,7月的按月升幅维持在0.3%,按年升幅则高达2.9%,是2月以来最高(见图2)。

M&G英卓投资管理亚洲股票投资联席主管David Perrett在上期《Money Monday》封面故事分析,美国总统特朗普于7月向多国加徵税率超高的「对等关税」后,很多美国公司暂采取观望态度,而Perrett觉得这些公司一段时间后便会尝试加价。Patel也同意Perrett上述观点,指美国7月通胀数据仅反映「对等关税」部分影响而非全面影响,Patel表示:「加徵关税会令供应减少,结果令物价上升,而我们还未见到其全面影响。」

美实质薪金料转跌 不利消费GDP增长

令Patel担心的是,特朗普于7月加徵「对等关税」后,美国物价因此上升,而就业市场转弱却令薪酬增长放缓,故未来几个月美国打工仔可能出现非常罕见的实质薪金下跌(即薪酬增长低于通胀)情况,这会为当地消费市场带来下行压力,而考虑到消费占美国GDP比例高达70%,故这也会令美国GDP增长放缓。

Patel强调,根据富达国际的基准情?预测,美国GDP增长在今年馀下时间只会放缓,而非负增长,因此不会出现经济衰退,但Patel同时亦提醒,需要留意在期内当地通胀上升及消费市场转弱的情?,以致就业市场恶化程度,Patel就此亦再说一次对美国就业市场现?分析──「美国正处于不正常地低的招聘环境,与此同时,美国现时也没有大规模的裁员事件,但若出现一些催化剂促使美国企业大规模裁员的话,劳工市场便会迅速恶化。」

美投资级别企业债估值高 拟候低吸

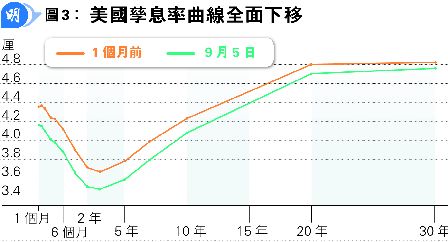

为了避免上述不利情?出现,Patel指市场估计联储局下周中便会再减息,在未来1年再减息1厘。可以留意的是,与一个月前比较,美国孳息率曲线现已全面下移(见图3),反映市场对联储局减息预期已全面升温。Patel认为,在现时市?下,5至10年期美国国债较有投资价值,指其目前估值相对吸引。

由于美国经济目前面对上述众多不明朗因素,现时Patel投资当地债券市场时,首选的是风险最低、防守力最强的国债,而非投资级别企业债及高息债券。Patel解释,在今年馀下时间,假如美国GDP增长放缓的程度比市场预期严重,这会令投资级别企业债及高息债券对比国债的孳息率差距扩大,对投资级别企业债及高息债券均属不利。Patel表示,拟等待上述预测兑现成为现实后,投资级别企业债估值回落及出现更好入市时机后,始会买入。

美经济不明朗因素多 高息债违约率料升

安联投资全球固定收益副主管及亚洲固定收益首席投资总监曾铮在《Money Monday》第509期(7月28日出版)封面故事专访中引述统计数据指出,美国高息债市场1982年以来每年平均债券违约率高达4.5%,而在经济下行时期违约率更高达双位数,这是投资高息债须承受的风险。

《Money Monday》请教Patel对美国高息债违约率在是次经济下行时期料升至哪一水平,Patel表示不作预测,惟强调目前在美国债券市场中,看好国债多于高息债。

「对等关税」令全球经济不确定因素增

上周五美国公布远逊预期的就业报告后,美汇指数下挫0.59%,属近半个月以来最大跌幅。至于美汇后市走势,Patel认为要视乎美国此全球最大经济体与全球其他经济体的相对表现。Patel指出,参考历史统计数据,随?美国GDP增长放缓,其主要贸易伙伴3至6个月后GDP也会增长放缓,惟目前出现「对等关税」此数十年来未见的因素,因此上述数据是否仍可预测未来几个月的经济情?属未知之数。