联储本季料续减息 美股仍看涨(组图)

发布 : 2025-10-06 来源 : 明报新闻网 用微信扫描二维码,分享至好友和朋友圈 | 加关注  明声网温哥华 微信公众号 |

东方汇理私人银行首席投资官Alexandre Drabowicz(右)认为,美国本季经济仍可维持增长,联储局亦会继续减息,有利全球股市本季进一步上升。 左为该行亚洲首席策略师陈达德。

明报记者 叶创成

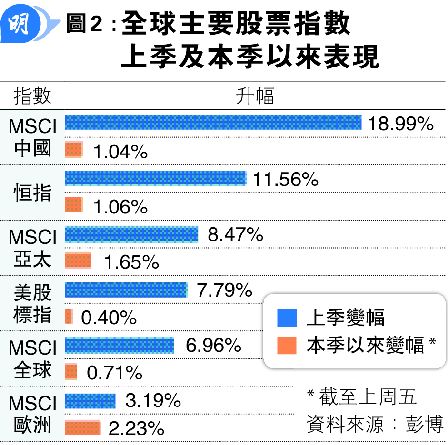

恒指上季上升2783点或11.56%,延续第二季上升953点或4.12%及第一季上升3060点或15.25%的强势,连升三季,加上上周踏入第四季两个交易日亦再升285点或1.06%,今年以来累积劲升7081点或35.3%(见图1),表现强劲。若将恒指上季表现与全球其他主要股票指数比较,期内恒指上升11.56%(见图2),虽然对比MSCI中国指数劲升18.99%属有所不及,惟却跑赢MSCI亚太指数、美股标指、MSCI全球指数及MSCI欧洲指数。

值得留意的是,早在《Money Monday》第507期(7月14日出版)封面故事,东方汇理私人银行亚洲首席策略师陈达德在专访中已预测,美国向全球加徵「对等关税」后,将令当地消费品价格上升,拖累消费者紧缩开支,经济衰退风险上升,未来减息机率增加,加上美股估值亦已偏高,因此该行当时在全球资产配置中,相对低配美股,相对超配中国股市。

年初曾形容全球投资环境快速转变

结果上季恒指及MSCI中国指数分别上升11.56%及18.99%,跑赢美股标指期内7.79%升幅,可见陈达德测市准确;东方汇理私人银行香港分行投资策略主管曾敏聪亦有在3月底建议第二季等跌市低吸美国科技龙头股的佳绩(见配稿)。珠玉在前,今期封面故事在本季伊始,《Money Monday》由东方汇理私人银行首席投资官Alexandre Drabowicz为读者在全球投资市场把脉。

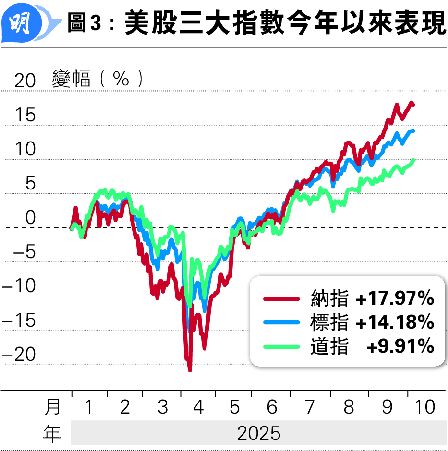

Drabowicz指出,他今年初在港出席午餐会向东方汇理私人银行客户分享年度投资展望时,曾形容全球投资环境正在快速转变中( transforming),目前回看当时的判断及用词均属正确,惟想不到快速转变的速度之快。Drabowicz回忆,美国总统特朗普于4月2日宣布税率超高的「对等关税」后,很多投资者也担心美国经济将出现衰退,而这对美股来说等同世界末日,于是大幅抛售美股,而当时Drabowicz与东方汇理私人银行的客户分析,预料特朗普将会与贸易伙伴谈判降低「对等关税」税率,认为美股大跌反而带来低吸机会,这亦是至今事态发展。美股三大指数道指、标指及纳指于4月7日便见底回升,上季以来更屡创新高,年初至今分别上升9.91%、14.18%及17.97%(见图3)。

美企创新赚钱能力强 受政策影响有限

由于特朗普于4月2日宣布「对等关税」后数个交易日,美国股市、债市及货币汇价均曾明显调整,因此当时有评论指「美国例外论」已玩完( the end of the US exceptionalism),Drabowicz透露,当时他已撰文驳斥这种说法:「我觉得最重要是不要将美国上市公司的增长、创新、赚钱能力及企业家精神与现届政府某些政策混为一谈,前者才是推动美股中长期上升的结构增长动力。」

经过多轮谈判后,美国现已与多个重要贸易伙伴达成协议,就此决定向英国只徵收10%关税,而对日本、韩国及欧盟均只徵收15%关税,税率远较4月2日刚宣布「对等关税」时低,正因如此,Drabowicz估计,是次特朗普加徵关税对美国通胀的影响属可以控制,同意美联储主席鲍威尔的说法:「我们有能力看穿短期通胀上升所带来的干扰,原因是相信市场对长期通胀的预期仍然稳定(We are able to look through this short term noise because we know that the long term inflation expectations of the market remain stable.)」,换言之,假如美国劳工市场日后进一步转弱需要减息的话,联储局亦有条件这样做。

称市场低估美经济韧性 高估减息空间

事实上,美联储上月已减息0.25厘,是去年9月至12累积减息1厘后今年以来首次减息,根据最新点阵图的预测,当局在本月及12月均会再减息0.25厘。Drabowicz也认同美联储今年内再有减息空间,明年亦可能会再减息两次共0.5厘,惟他不相信美联储会如现时某些市场人士预测般会在明年再减息4次共1厘般鸽派,指市场过去近两年一直有人高估美联储减息步伐,原因是他们低估了美国经济的韧性。

威灵顿投资管理环球股票策略师Andrew Heiskell在《Money Monday》第510期(8月4日出版)封面故事接受专访指出,美国政府7月初通过《大而美法案》,属强力刺激经济增长的财政政策,当中,企业日后在美国投资研发(R&D)或资本开支(Capex)所带来的支出,将可以在报税时100%列为支出以扣税,而非像此前般需要在未来39年分批扣税,而根据Heiskell粗略计算,此新政可以将投资项目的内部收益率(IRR)由约10%提高至约14%,吸引企业增加在美国投资,尤其是高端制造业领域,对经济属正面,因此对股市亦属利好。Drabowicz认同上述观点,指目前美国来自私人企业的投资大幅增加,认为这对美国经济属正面,也是他上文看好美国经济具韧性、不需要大幅减息的原因之一。

美减息料令货币基金走资 利股市

综合上述宏观分析,Drabowicz表示,假如美国GDP在今年馀下时间及明年全年均能继续保持增长,便有利当地上市公司营业额及盈利上升,若期内当地通胀亦受控,令联储局有条件温和减息,便有利股市估值上升,故此东方汇理私人银行目前仍对美股持正面看法,强调要保持投资。Drabowicz续说,目前美国有约7.2万亿美元资金投放于美元货币基金(见图4),随著联储局本季及明年料进一步减息,有关资金部分料转投美股,这为美股日后可能出现的调整带来缓冲空间。