恒指续调整 短线仍靠科网股撑市(图)

发布 : 2024-9-13 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

发布 : 2024-9-13 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

亚太股市昨天普遍跟随美股做好,日韩台主要股指升2%至3%;恒指亦向好高开高走,午后曾经升至17,334点,之后稍作回顺,收报17,240点,收升131点或0.8%。美国联储局下周议息,欧洲央行昨抢先减息25点子符预期,减息周期的憧憬对风险资产起支持作用。不过,纵使港股有所回稳,但上升动力有限。《明报》港股数据库涵盖的股份超过六成上升,上升比例为本月最高;升逾3%、跌逾3%分别占上升、下跌股份均约一成多。升市的成交缩减,昨天仅917亿元低于20天平均线近一成。

近期显著调整的中字头股反弹乏力,恒生中国央企指数升0.2%跑输。昨天上升动力来自友邦(1299)、阿里(9988)、美团(3690),各升2%至4%,为恒指贡献94点升幅。金融股除了友邦、渣打(2888)及部分中资券商偏好之外,内银股低迷,内险股呈现转弱,难寄厚望。

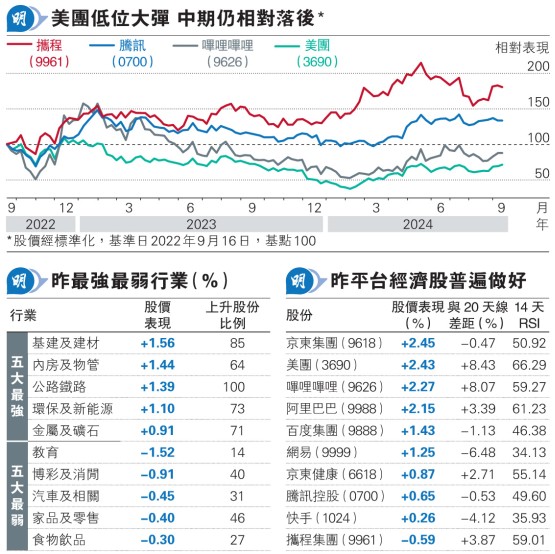

美团企稳122元 交易区间有望上移

至于科技股,近期在跌市中表现坚挺,昨天升市也跟上来。恒生科技指数昨升0.7%,初步重上20天线。科网股中,阿里、京东(9618)面对宏观消费疲弱影响较大,而阿里获纳入港股通的催化剂兑现,推动力或会减弱。相比下,腾讯(0700)、美团、携程(9961)、哔哩哔哩(9626)各自在游戏、配送到店、出行、视频市场具有优势,市场环境相对稳定,以至今年来股价偏强。

美团今年以来累升近五成领涨,携程、哔哩哔哩、腾讯则累升28%至33%不等。虽然美团今年来表现强劲,但拉长至两年来看,美团仍累跌近三成,明显逊于携程升逾八成及腾讯升逾三成,未来仍有追落后空间。走势上,美团若可企稳于122元之上,交易区间有望上移到122至136元。

海螺水泥喘定 可支持位小注吸

细分行业昨缺乏亮点。本报数据库追踪的30个行业,基建及建材升1.56%已经最强,其次内房及物管、公路铁路升约1.4%;环保及新能源升1.1%,金属及矿石升0.9%。另一边厢,教育跌1.5%,博彩及消闲跌0.9%。

基建行业做好主要由水泥股带动。踏入9、10月的水泥旺季,多地水泥出现涨价情况,市场预期在需求恢复及各地协同停产下,水泥价格有再上调空间。此外,生态环境部徵求意见稿将水泥、钢铁、电解铝纳入全国碳排放市场,对海螺水泥(0914)等持续投入环保管理的龙头企业,将可巩固其成本优势。走势上海螺近期跌势喘定,可于支持位小注吸纳,又或待突破才追入(详看《技术取胜》)。