下半年港股走向 还看财策AI关税(组图)

发布 : 2025-6-30 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

发布 : 2025-6-30 来源 : 明报新闻网

用微信扫描二维码,分享至好友和朋友圈

明日便是本港回归28周年,而恒指今年以来劲升4225点或21.06%,在全球主要股市中名列前茅,亦延续去年9月11日最低报16,964点后回升的趋势。

在去年9月30日、中华人民共和国成立75周年(国庆75周年)前一日,中金公司研究部首席宏观分析师张文朗在《Money Monday》第468期(去年9月30日出版)封面故事专访表示,在去年9月24日人民银行行长潘功胜、金融监管局局长李云泽及证监会主席吴清等三大金融监管机构负责人于国务院新闻办主持记者会介绍金融支持经济高质量发展有关情?后,更多财政政策或还会出台,加上内地经济本身在科技创新及制造业上亦具备全球竞争力,料资本市场信心将进一步提高。

港股大涨小回 每次调整后转炒新板块

张文朗在《Money Monday》第488期(3月3日出版)封面故事也表示,对今年中国经济表现还是充满信心,该期中金公司研究部大类资产配置研究负责人李昭亦提醒,如果外围因素出现变化,不排除中国股市短期也会出现回吐,惟若看6个月以上,仍然是值得超配的资产。上述报道可见中金公司测中过去大半年恒指大涨小回的走势(见图1)。

珠玉在前,中金公司刘刚上周在该行主办的「2025下半年宏观经济及资本市场展望媒体简报会」上发表的观点亦值得重视。刘刚分析,去年9月24日上述国务院新闻办记者会以来,港股在内的中国股市的确先后迎来了几个好消息,推动市场反覆上涨。

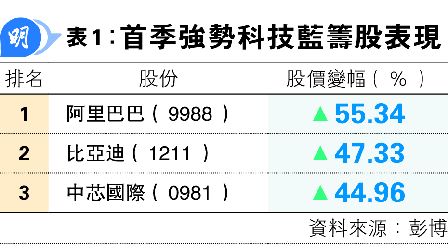

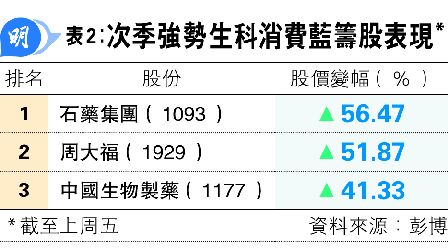

刘刚表示:「从去年9月24日开始,财政政策的预期曾推动非银行金融股(即内险、券商及内房股)的上涨,然后在今年春节之后是DeepSeek推动AI互联网相关板块上涨(见表1),然后是4月2日美国总统特朗普宣布『对等关税』至今由新消费股及创新药股领涨(见表2)。大家会发现有两个特点,第一,其实每一次市场都会在出现一定调整后,切换向另外的一个风格;第二,即使市场在短期情绪和流动性的驱动下都会略微有些透支,透支之后又会有一些回调,但是每次回调的底部都比之前的底部高,所以证明财政政策也好,AI也好,或者个别行业的情?也好,确实起到了效果。」

中资龙头科网资本开支转跌 本季股价偏弱

展望下半年港股市?,刘刚认为,重点仍是去年9月24日以来先后左右大市的三个关键词汇──「财政政策」、「AI」及「关税」,并且就此思考一些问题:「在过去大半年比较高的基础上,市场有没有可能在下半年出现比预期更强的情??例如会否比『924』财政政策预期更强的情??会否比1月DeepSeek面世时对AI有预期更强的情??以及比现在的关税可能还要低的情?。」

刘刚举例说,中国龙头互联网公司的季度资本开支被视为AI投资强弱的先行指数,而该数据今年首季比去年末季回落,故此有关数据公布后,该板块在本季股价已转趋横行偏软。

他续说,去年9月24日国务院新闻办记者会以来,内地企业盈利的确略有改善,主要得益于政府信贷脉冲(Credit Impulse)扩张及财政政策刺激,推动私人部门信贷脉冲有一定的恢复,但私人部门整体上没有大举加杠杆;而且美国4月初公布「对等关税」后,数据显示最近内地地产及汽车市场需求均有转弱的?象,故他建议要留意有关上市公司在即将公布中期业绩的最新披露,以判断内需是否有一定调整。

A股主要指数趋横行 投资者聚焦个股

将上述宏观经济分析应用于投资中国股市,刘刚认为,整体指数可能仍然处于震荡横行的局面,这体现在A股上更加明显(见图2),而不论A股或港股也好,投资者倾向聚焦于结构的行情,这与实体经济情?亦属一致:「跑输的股票和跑赢的股票形成两个极端,所以大家聚焦抱团于有结构行情的股票,其实这在一定程度反映经济状?,虽然有些产品价格在回落,但只要居民真正有需求、愿意买的产品,价格是在上升的。」

至于具体如何聚焦于结构的行情呢?刘刚认为,可应用同时投资增长股及高息股的杠铃策略(barbell strategy),而这策略在过去两年均行之有效。

刘刚表示:「第一就是分红稳定回报,原因是我们需要对?整体利率的下行,这体现在杠铃的一端;而杠铃的另一端就是大家会追求成长性的回报,或者说认为还有成长预期的回报,这其实我们可以股本回报率(Return On Equity、ROE、即每股盈利除每股股本的比率)很典型的刻划出来,大家可以看到过去一段时间受市场追捧的行业ROE均是在改善的。」

选高息股或增长股 均须重视ROE改善

即使是投资表面上风险较低的高息股,刘刚认为留意其ROE变化也是十分重要的,因为如果其ROE正在回落,投资者便会质疑其持续派发高息的能力,他解释说:「如果上市公司的现金流和盈利不稳定,分红也可能不断减少。」

下半年投资中国股市,刘刚除了建议采用同时投资增长股及高息股的杠铃策略外,他认为,适时低买高卖亦十分重要:「在这种环境下最好的策略,我们建议在低迷的时候买入,在亢奋的时候适度锁定一些利润,这是过去半年至一年屡次奏效的策略。」

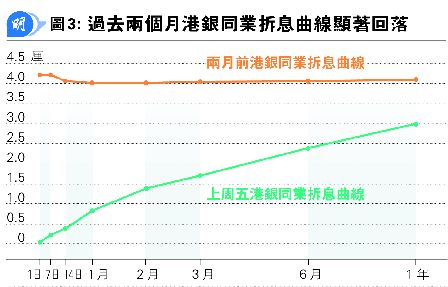

料HIBOR下季波动 港股倘回吐可吸

至于何时才属「在低迷的时候买入」的时机呢?过去两个月香港银行同业拆息(HIBOR)显著回落(见图3),背景是5月初有不少资金流入本港,令港汇数度触及联系汇率机制的7.75强方兑换保证,金管局于是入市按银行要求沽港元、买美元,变相曾向银行体系注入1294亿港元,由此亦触发HIBOR急跌,令目前本港资本市场流动性非常充裕。

刘刚分析,虽然过去两个月HIBOR显著回落的确为港股带来上升动力,但由于港汇现时已回落至接近7.85弱方兑换保证、反映不少资金沽港元、买美元套息的情?下,故此HIBOR可以进一步回落的空间有限。他提醒,下季HIBOR走势或会比较波动,也可能为港股带来回吐压力,届时便属比现时更好的买入机会。