贝莱德:美GDP增长料加快 股债重新部署(组图)

发布 : 2025-8-18 来源 : 明报新闻网 用微信扫描二维码,分享至好友和朋友圈 | 加关注  明声网温哥华 微信公众号 |

贝莱德多元资产策略团队收益投资联席主管Justin Christofel表示,美国本月加徵关税在未来几个月令当地通胀升温后,明年底前通胀仍不会回落至联储局的2%目标,故联储局减息幅度料低于市场预期,或不利长债表现。

明报记者 叶创成

虽然传统经济学理论指加徵关税将令某一国家经济增长减慢及通胀升温,而且1929年美国经济出现大萧条便是大幅加徵关税所致,惟美国政府前周四向多国加徵税率高达10%至50%的「对等关税」后,美股三大指数在过去一个多星期仍然屡创新高,道指、标指及纳指前周四至上周五累积升幅分别达1.7%、1.65%及2.14%,如何评估是次加徵「对等关税」对美国经济的影响,料属今年馀下时间部署投资美股及其他资产的关键,今期封面故事专访贝莱德多元资产策略团队收益投资联席主管Justin Christofel就此详细分析。

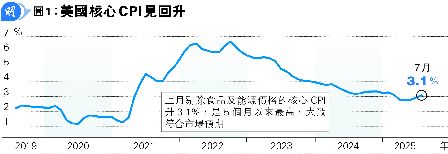

Christofel认为,美国前周四向多国加徵「对等关税」后,贸易环境已更明朗,预期市场焦点将转向宏观基本因素。美国劳工统计局上周公布数据显示,上月消费者物价指数(CPI)按年上升2.7%,剔除食品及能源价格的核心CPI升3.1%,是5个月以来最高(见图1),大致符合市场预期,而向前望的话,Christofel预测本月美国加徵关税后,将导致当地通胀在未来几个月升温,至明年有关影响才会开始淡化。

「对等关税」下 美零售商加价料仍温和

市场关注前周四美国向多国加徵税率10%至50%「对等关税」后,美国消费者须承担的比例为多少,Christofel则估计,基于两大因素,美国零售商就此加价时短期比较审慎,当中包括(1)白宫是次加徵关税引发很多欣讼,有关结果仍是未知之数;(2)在目前的政治气候下,美国公司不会希望大幅加价后成为政治头条新闻,原因是这可能会打击销售表现。基于上述分析,Christofel表示,即使美国公司长线将会因应「对等关税」而加价以保护利润率,但短期加价幅度料相对温和。

另外,美国劳工统计局本月1日公布,上月新增非农业职位只有7.3万个,而且此前两个月净修订高达25.8万——其中5月新增非农业职位从14.4万个大幅下调至1.9万个,6月从14.7万个下调至1.4万个,均远低于近年的新增职位水平,而且上月失业率亦已从4.1%上升至4.2%,显示当地就业市场明显降温。

料美通胀明年底前难返2% 限制减息空间

Christofel分析,上述美国就业数据属出乎意料地疲弱,并且为经济增长带来疑虑,因此去年9月至12月累计减息1厘后今年以来未有再减息的联储局,现也有重启减息的压力。Christofel指出,目前市场预测联储局下月几乎一定会减息,而且在明年底前会累计减息5次,引领联邦基金利率回落至约3厘。

不过,Christofel强调,目前贝莱德对联储局减息步伐的预测,不及市场般乐观:「我们认为联储局即使希望减息,但减息步伐也会受到通胀限制(While we think the Fed is inclined to cut rates, they will be constrained by the inflation piece of the puzzle. )。值得注意的是,我们预期在明年底前美国核心通胀仍会高于联储局的2%目标,这会限制联储局的减息步伐,除非当地GDP增长显著放缓始作别论。由于我们预期美国GDP增长明年将会加快、而非显著放缓,所以我们认为联储局不会像目前市场预期般在明年底前减息5次。」

联储减息若逊预期 美长债息料回升

将上述对美国减息步伐的预测应用于投资市场,Christofel表示,目前旗下多元资产投资组合对持有太多存续期长的资产持更审慎看法。

可以留意的背景是,由于市场对联储局减息预期升温,美国10年期国债孳息率5月22日最高报4.6247厘后,过去两个多月反覆回落,当中,8月1日公布上述差劲就业数据当日便由4.3740厘下跌至4.2159厘,近日始略为回升,上周五收报4.3160厘(见图2)。假如Christofel上述对于联储局明年底前减息步伐不及市场预期的观点属正确的话,《Money Monday》料美国10年期国债孳息率将回升至更高水平。

关键是Christofel预期,在美国前周四向多国徵「对等关税」后,美国GDP增长明年将会加快、而非显著放缓,原因是Christofel认为,「对等关税」令美国通胀升温及不利消费对经济带来的负面影响属短暂,估计在今年底前淡化,而且Christofel亦看好美国上月初通过的《大而美法案》将会陆续「落地」成为政策,属明年GDP增长的强心针。

《大而美法案》利美明年GDP增长

Christofel表示,由特朗普政府推动的《大而美法案》涉及减税、社会保障、国防及能源政策等众多范畴,当中,减税料会支持短期GDP增长,政府增加开支则可能为长债价格及美元汇价带来压力。

美企AI资本开支明年料续多 利经济

就美国近年积极发展人工智能(AI),Christofel预测,美国企业明年投资AI的资本开支将继续强劲,规模属数以千亿美元计,这有利明年GDP增长,而且当相关AI生态系统完成后,企业生产力料亦会提升,对长远GDP增长亦属正面。

Christofel续说,美国明年面对的外围经济环境料仍属有利,例如欧洲GDP增长今年料低于趋势平均后,明年GDP增长料加快,原因是德国政府将大幅增加基建投资,而且欧洲通胀相对受控,故欧洲央行亦有更大的货币政策空间支持GDP增长;另外,中国政府料亦继续以财政政策及货币政策,促进GDP增长。

关税对美股投资者最坏时间料已过去

虽然美国总统特朗普于4月2日公布远较市场预期高的「对等关税」税率后,曾触发美国以至全球股市大幅下跌,惟随?4月9日特朗普宣布向多国暂缓徵收「对等关税」,跟?3个多月亦先后与英国、日本、欧盟及韩国达成贸易协议,有关协议是在这些经济体承诺向美国大幅让步的背景下,始获下调关税税率,期内美国以至全球股市均明显回升,收复4月上旬跌幅后更有馀力破顶,美股纳指、标指及道指上周均曾创历史新高。

《Money Monday》请教Christofel对美股在今年馀下时间的看法,Christofel指出,虽然大幅加徵关税此不明朗因素不论在首季以至上季初均曾为美股带来压力,但自从特朗普政府4月9日就此立场软化,市场至今反应正面,而向前望的话,Christofel相信,即使特朗普政府仍会继续在贸易政策上有新猷,惟投资者就此出现恐慌的最坏时间料已过去。

Christofel指出,即使出现上述宏观不明朗因素,惟标指成分股上季平均盈利料按年增长逾10%,优于市场预期。Christofel透露,贝莱德今年初因应欧洲将增加基建及财政支出利好经济,故曾看好欧股多于美股后,近来已转为看好美股多于欧股,背景是具备上述有利政策及盈利支持。

标指上季盈利料增逾10% 胜市场预期

虽然美股具备上述利好因素,但Christofel提醒,标指预测市盈率现高达22倍,高于本身历史均值及全球其他股市,故估值并不便宜,因此若有坏消息出现,随时可以调整,不预期可以继续直线上升屡创新高。

美收息股亦受惠AI 高质素具竞争力

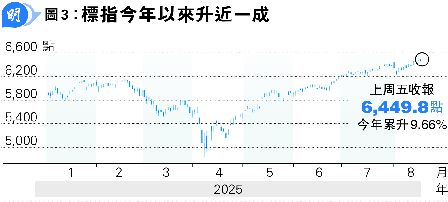

标指今年以来上升9.66%(见图3),主要由数只受惠AI发展的重磅科技龙头股股价劲升所推动,而标指现时预测市盈率高达22倍,原因亦是该数只重磅科技龙头股估值偏高所致,就此Christofel认为投资者不应忽略美国收息股,指不少美国收息股不单具备高质素,而且亦维持竞争力。

Christofel举例说,现时美国不少科技股股息率不低,而且与其相关的基建股也受惠于AI推动资本开支增加所带来的长期增长机会。