美今年料再减息 标指年底最牛见6800(组图)

发布 : 2025-8-25 来源 : 明报新闻网 用微信扫描二维码,分享至好友和朋友圈 | 加关注  明声网温哥华 微信公众号 |

富兰克林邓普顿研究所投资策略师陈夏仪预测,因应美国就业市场转弱,联储局在今年馀下时间将减息一至两次,而期内GDP料保持增长,有利标指成分股全年盈利增长5%至10%,带动标指在今年底达到6400点至6800点。(卢曼盈摄)

美联储局主席鲍威尔提醒,不可把市场对长期通胀受控有信心视为理所当然,需要提防加徵关税导致一次性的价格水平调整,演变为持续存在通胀问题。图为纽约曼哈顿一名女子提著购物袋。(路透社)

明报记者 叶创成

美国就业市场的变化属本月以来的焦点,背景是当地劳工统计局本月1日公布,上月新增非农业职位只有7.3万个,而且此前两个月净修订高达25.8万个——其中5月新增非农业职位从14.4万个大幅下调至1.9万个,6月从14.7万个下调至1.4万个,均远低于近年的新增职位水平,而且上月失业率亦已从4.1%上升至4.2%(见图1),上述数据显示当地就业市场明显降温后,总统特朗普当日便形容数据「被操纵」,即时解雇劳工统计局长麦肯塔弗(Erika McEntarfer),而近月一直被特朗普要求减息的联储局主席鲍威尔上周五在Jackson Hole年会发表讲话,也认为当地就业市场风险正在上升,似乎为香港时间下月18日凌晨宣布减息铺路。

鲍威尔表示:「虽然劳动力市场整体看似平衡,但这种平衡很奇特,源于劳动力供应及需求均显著放缓,这种不正常情况预示就业面临下行风险正在上升,一旦这些风险成为现实,可能迅速以裁员人数明显增加和失业率上升的形式呈现(Overall, while the labor market appears to be in balance, it is a curious kind of balance that results from a marked slowing in both the supply of and demand for workers. This unusual situation suggests that downside risks to employment are rising. And if those risks materialize, they can do so quickly in the form of sharply higher layoffs and rising unemployment.)。」

美GDP半年只增1.2% 受累消费开支减慢

在鲍威尔是次Jackson Hole的演讲稿的附注中,也有解释美国5月及6月新增职位净修订至大幅下调25.8万个的原因,指有关修订来自广泛私营行业、州政府及地方政府,特别是在教育领域向下修订较多,指这反映调查所得的更多数据及对季节性因素的重新评估。

鲍威尔在是次Jackson Hole的演讲中又指出,美国今年上半年GDP按年只增长1.2%,是去年全年GDP增长率2.5%约一半,认为GDP增长放缓大致上反映当地消费者开支减慢(The decline in growth has largely reflected a slowdown in consumer spending)。

可以留意的是,中金公司研究部执行负责人杨鑫在《Money Monday》第508期(上月21日出版)封面故事已指出,美国消费市场正放缓,故当时她建议留意这对当地上市公司带来的影响,上述专访见报以来美国大型零售股Target Corp(美:TGT)股价逆市下跌逾4%,而鲍威尔上周五在Jackson Hole上也表示当地消费者开支减慢,可见杨鑫测市准确。

美加徵关税对通胀影响 须更长时间观察

鲍威尔在是次Jackson Hole的演讲中也指出,特朗普近月加徵关税对美国消费品价格带来的影响现已显而易见,并且预期有关影响在未来几个月会继续累积,而影响持续多久及多大则属未知之数,而联储局制定货币政策时关注这会否大幅提升持续存在通胀问题的风险( materially raise the risk of an ongoing inflation problem),他表示:「一个合理的基准预测是关税对通胀带来的影响属相对短暂──类似一次性的价格水平调整(a one-time shift in the price level),但『一次性』并不代表『全部即时生效』(all at once),因此仍然需要更长的时间观察供应链及零售网络到底如何应对被加徵关税。另外,关税税率也继续发生变化,这可能会令价格调整期延长。」

美通胀过去4年均超标 长期通胀预期仍受控

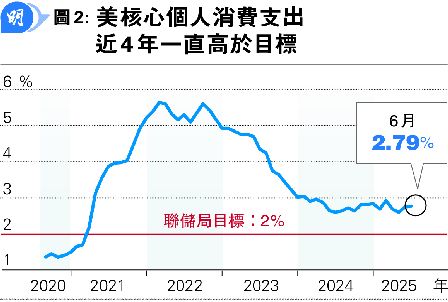

虽然美国自从2020年首季新冠疫情大爆发后,当地经济在2021年复常以来,至今逾4年联储局视为通胀指标的核心个人消费支出(Core PCE)一直高于当局2%的目标(见图2),鲍威尔在是次Jackson Hole的演讲中承认上述问题的同时,亦提到调查结果显示,市场对长期通胀受控仍然维持信心,这与当局预料长期通胀将处于2%的观点属一致。

不过,鲍威尔也提醒,不可把市场对长期通胀受控有信心视为理所当然,需要提防加徵关税导致一次性的价格水平调整,演变为持续存在通胀问题。

鲍威尔称或需调整政策立场 下月减息机率75%

综合上述分析,鲍威尔认为,短期来说,美国通胀面对上行风险,而就业市场则面对下行风险,承认这是一个有挑战性的处境,但他也补充,目前联储局的货币政策处于紧缩区域,而基本前景和风险平衡的变化可能需要当局调整政策立场(with policy in restrictive territory, the baseline outlook and the shifting balance of risks may warrant adjusting our policy stance.),似乎为短期内进一步减息开绿灯。

根据FedWatch网站上周六数据,在联储局下月18日议息会议上,有75%机率减息0.25厘,另有25%机率维持利率不变。

美就业市场已转弱 放宽币策属适当

富兰克林邓普顿研究所投资策略师陈夏仪上周在媒体圆桌会议则预测,美国今年GDP料按年增长1.5%,即使对比去年属增长放缓,但距离衰退仍然很远,因此整体而言仍属积极向好。

根据富兰克林邓普顿研究所的预测,美国失业率将由上月的4.2%升至年底的4.5%至4.75%。陈夏仪也认为,美国就业市场现时的确比较弱,即使当地通胀仍未回落至2%的政策目标,但联储局已处于适当时机进一步放宽货币政策,预期当局今年可能会减息一至两次。

至于上述美国宏观经济及货币政策变化对当地股市有何影响呢?陈夏仪分析指出,假如美国今年GDP如上述预测按年增长1.5%的话,已经可以支持标指成分股盈利上升5%至10%,再加上联储局料快重启减息周期利好当地股市,故她预测标指今年底将达6400至6800点。标指上周五收报6466点,按《Money Monday》计算,若年底标指达6400至6800点,潜在变幅为-1.02%至5.16%。

Magnificent 7今年来跑输标指 趋势料持续

至于美股如何选股呢?可以留意的是Nvidia(英伟达)(美:NVDA)、微软(美:MSFT)、苹果(美:AAPL)、Google母企Alphabet(美:GOOG)、Meta(美:META)、亚马逊(美:AMZN)及Tesla(美:TSLA)等美国7只龙头科技股(Magnificent 7)整体股价在前年及去年大幅跑赢大市后,今年以来Magnificent 7整体股价只上升9.81%,与标指期内上升9.95%比较,属略为跑输大市(见图3)。

陈夏仪表示,目前她也比较看好Magnificent 7以外的美股。